私は40歳になるくらいの年で注文住宅(正確にはセミオーダー住宅と言われるもの)

で一戸建てを建てました。

ただ通常「独身」では賃貸やマンション購入は選択しても、<一戸建てを新築する!

という選択はあまりしないと思います。

そこで今回は独身既婚関係なく年齢/仕事/価格/趣味/設備 の観点で、

どの辺に考慮するポイントがあるかを解説していきたいと思います。

年齢 ※住宅ローン影響

家を建築する時に一括で全て払える方はほぼいらっしゃらず、通常住宅ローンを利用しますよね。

住宅ローンは最大35年で組む事ができるのですが、

40歳で組んでしまうと支払い完了が75歳になってしまうので

住宅ローン控除制度が利用できる10年間は良いとしても、

その後は計画的に繰り上げ返済をしていくか、

そもそも25年~30年で住宅ローンを組んだ方が良いです。

私の場合は後述する趣味の理由で建てましたが、年齢を考慮してもこれ以上

新築を遅らせると家賃を延々と支払い続けるのを防ぎたかった😥

という思惑がありました。

この後は私が考えるベストな建てる年齢を考察したいと思います。

35歳

住宅ローンを組むのに一番適した年齢は35歳です。

考察メモ

- 法律で70歳までの継続雇用制度が努力義務として制定された

- 順当に30歳前後で結婚した場合に育児が落ち着いてくる時期

以上により、35歳なら35年ローンを組んだとしても

70歳まで働くことにより、問題なくローンを完済できます。

また、普通に人生を謳歌していれば多くの方は30歳を過ぎたら結婚を考える

と思いますので、夫婦生活・育児が落ち着いてくる時期も35歳という判断です。

30歳

個人的には30歳で住宅ローンを組むのもオススメです。

考察メモ

- 早くに住宅ローンを完済し終えて老後が楽になる

- 20歳前半で結婚した若年夫婦にオススメ

ただ私もそうでしたが全体的に

- 30歳前後で結婚する人が多い

- 社会を経験して今以上にキャリアアップに優先に考える人も多い

以上を考えると、やはり30歳では引っ越しし(拠点を移し)やすい

賃貸の方がオススメ度は高いです。

40歳

40歳での住宅ローンは前述した通り、ギリギリ許容範囲ですが35歳で組むよりも注意が必要です。

考察メモ

- 支払い完了が75歳

- 支払い年数を短くすると月々の負担が大きくなる

要するに40歳までは賃貸による支出があったため、

この後、他年齢と同じ額の住宅ローンを組むと総支出額は当然高くなります。

それに現代は会社員の方は年齢が上がってくるとリストラの対象に

遭いやすいというリスクもあるので資産形成がしづらい。

という問題点もはらんでます。

45歳以降だとよっぽど貯金が貯まっていない限り、

住宅ローンは組まず賃貸で過ごした方がいいかもしれません。

税金(固定資産税)が継続的に続いていくし、

金利を含めた総額が賃貸を超えるからです。

仕事(勤続年数) ※銀行の審査に影響

これが私自身が一番後悔したポイントなのですが、

住宅ローンを申し込む際は下記ポイントいずれかを必須にした方が良いです。

チェックポイント

- 勤続年数5年以上(個人事業主なら5年連続増益)

- 住宅購入価格の1割は頭金として用意できる

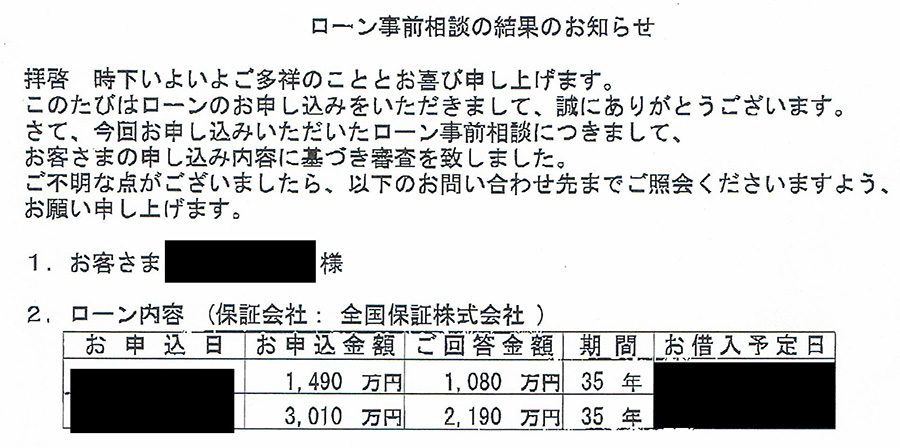

私は思い立ったが吉日!みたいなノリで住宅ローンを組んだため、

どちらも実現できず、銀行審査が満額でありませんでした。

私は当時、勤続年数2年でしたが年収自体は

転職前から100万円アップ+転職前の会社は10年勤務したことを

アピールしましたがそれでも申し込んだ銀行からは以下の回答でした。

4500万円中の3270万円という驚愕の融資希望金額の72%という回答!!

もしここで頭金で1割を賄えていたら、銀行の審査が緩くなり希望額出てた可能性がある

銀行からの審査が通らないと有利な変動金利が使えないという最大のデメリットがあります

銀行審査が通せない場合はARUHIのフラット35一択

銀行に申し込んでも審査が満額通らなかった場合はARUHIのフラット35

というプランを契約することになります。

ARUHIの住宅ローンは、審査は超絶緩いのですが

返済が固定金利しかなく、銀行の変動金利と比較すると圧倒的に高く、

支払い総額は膨れ上がってしまいます。

私が申し込んだ時は勤続同条件・希望額4500万円に対して、

5000万円の融資も可能ですよと言われた程です。

返済シミュレーション比較

今回はARUHIの固定金利とモゲチェックでの銀行の変動金利で

自己資金+ボーナス払いなし+3000万円を借り入れたらどうなるかを試算してみました。

| 住宅ローン商品 | 金利と種別 | 毎月返済額 | 総返済額 |

| ARUHIフラット35 | 固定:2% | 約10万円 | 4357万円 |

| 大手銀行 | 変動:0.475% | 77545円 | 3257万円 |

実に1000万円以上、差が出てしまうんです!!ヤバくないですか?

ARUHIは1割出せないと残り1割をつなぎ融資という

更に金利の高いローンを一時的に利用するため、

その分の上乗せが含まれています。

更に2022年12月20日の金融政策決定会合で、長期金利の変動幅の

上限を0.25%から0.5%に拡大したことにより、

不動産業者による、固定金利と変動金利との差が更に広がった

ことに対して、YouTube動画などで注意喚起してました。

以上のことから特に家庭持ちの夫婦は

夫の勤続年数を強く意識した住宅ローン計画を組みましょう

価格(賃貸と比較)

価格については一部は勤続年数による住宅ローン費用の違いについて解説しました。

ですのでこの項目では賃貸と比較して費用がどうなるか?

という事を考察していきたいと思います。

比較ポイント

- 賃貸は払ったお金はただ無くなるだけだが自由に転居できる

- 住宅ローンは10年間は住宅ローンの控除が受けられるが

返済中は自由な転居ができない(抵当権によるもの) - 賃貸は固定資産税はかからないが持ち家、マンションはかかる(年間約10万円程)

- 持ち家の場合はメンテナンス費用が別途かかる。

※ただ、マンションの場合は賃貸/持ち部屋に関わらず、

月額で共益費・修繕費を払うのでこれはどちらが有利というのは

無いと思う。 - 万が一払えなかった場合は賃貸は追い出されたら0になるが、

住宅ローンは強制売却したとしても借金として残り続けるので

その後の生活が破綻する。

価格の試算シミュレーション

前の項で行った総返済額を振り返ると変動金利であれば257万円しかアップしていませんが

固定金利の場合1357万円もプラスになっていますので

3000万円を35年で割ると 年間8547,142円 。これを月にすると71,428円 です。

この家賃 71,428円は変動金利だと約38年住み続けるのと同額(3257万円)ですが、

固定金利だとなんと約50年に相当します。

この数値には住宅ローン控除や購入の資産分は含まれていませんがARUHIの場合、

元を取るのが非常に難しいことがわかります。

一番費用で気にしなければいけない所は

購入したものは資産になると言いますが、

売却する時に購入額以上の額がつくことはほぼない

ので同年数住んだ場合に

あまりに金利/将来売却による

賃貸総額との差額が大きい場合は

賃貸で払ってきた額を吸収できない恐れが

あるということでしょうか?

趣味(独身ならオススメ)

独身でも戸建てが欲しいと判断できる材料に趣味があります。

結婚した場合、育児などもあり、趣味にあまり時間を割くことはできません。

しかも子供部屋の確保などで趣味特化部屋を作るのは

難しいかもしれませんが、独身なら戸建でしか実現できない趣味空間を

設けることにより、満足度を高めることができます。

オススメの趣味部屋

- ゴルフ(庭を利用するかシミュレーションルームに)

- 映画鑑賞ルーム

- 楽器/カラオケルーム

- コレクション専用部屋

コレクション専用部屋を除き、多くは音が大きいものでこれらは

マンションだと上下に響くので戸建+防音設備を入れて解決です。

私のゴルフ兼シアタールームも100万円程の

防音設備を入れてます。

設備(独身ならオススメ)

こちらもマンションや賃貸と比べて、こだわりやすいポイントです。

私であれば腰痛対策にジェット風呂が欲しかったので

1ランク上のお風呂であるスパージュを採用しています。

-

-

【スパージュ(SPAGE)】LIXILのお風呂を買った評判/オススメ点(2020年度)

今回はLIXILの高級なお風呂というイメージが強いスパージュを使用した感想を綴りたいと思います。 TOTOとの費用面による比較 スパージュとはLIXILが取り扱っている浴室商品の一つです。肩湯・ジェッ ...

続きを見る

その他のオススメポイント

- キッチンを人工大理石に

- キッチンをオートグリルに

- 蛇口を浄水+センサー出水型に

- 自動でフタの開くトイレ

- 玄関の植樹エリアにスポットライト

- 高級旅館にあるような中庭のような玄関

- 首都圏なら駐車場付き戸建て

私が建てた時は浄水機能付き蛇口やオートグリルはオプションだったので

まだまだ建売やマンションでは標準装備とはいかないでしょう。

まとめ

この記事で把握しておいてほしいポイントは下記です。これは独身/既婚に関わらず、

少しでもマンション購入/一軒家を建てたいという気持ちがあれば留意したいですね。

まとめポイント

- 会社勤続5年を達成+購入価格の1割を用意

- 35歳に住宅ローンを組むのが一番リスクが低い

- 独身なら憧れの趣味/設備で判断する

家を購入するというのは人生で一番大きな買い物と良く言われますので

よくよく吟味して後悔しない選択をしてくださいね。