前回はハウスメーカー側の観点による

契約~き渡しまでにかかった期間をお伝えしました。

興味のある方は下記リンクからご覧ください。

-

-

【新築一戸建て注文住宅】住友不動産での土地なし契約から引き渡しまでの流れ

私は2020年1月にハウスメーカー(住友不動産)と契約して家を建てました。この記事では、私が引き渡しまでにかかった期間と期間を短縮できる要素。注意点などを述べていきたいと思います。 我が家の期間は10 ...

続きを見る

住宅ローン~火災保険観点の期間

今回は住宅ローンから見た期間を見たいと思います。

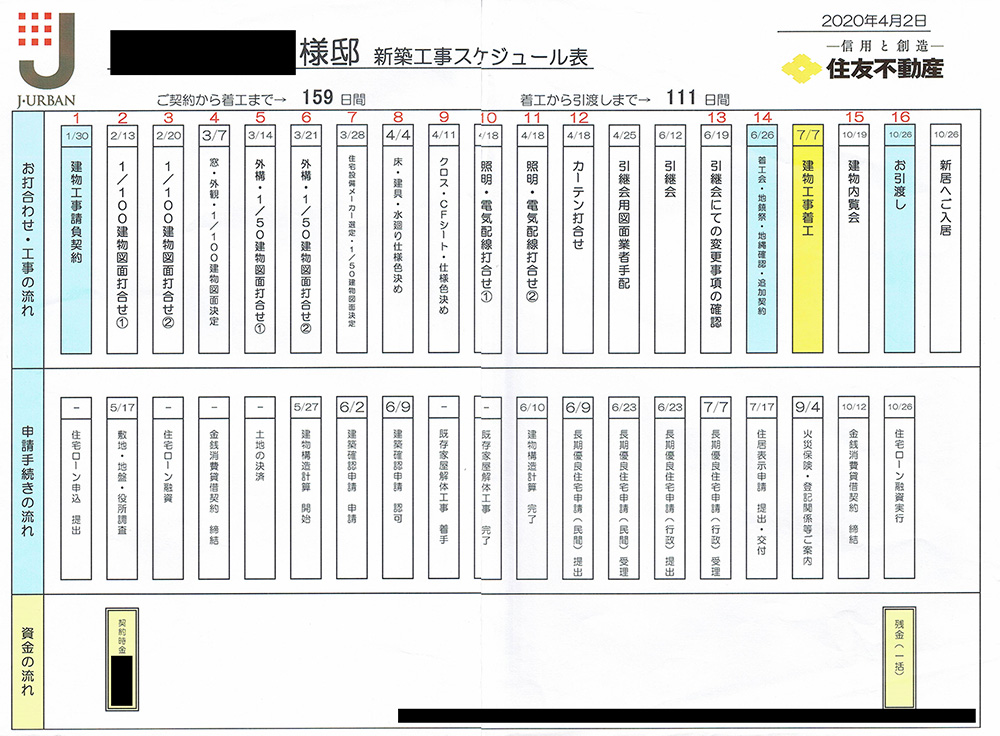

下記は前の記事でも見せた新築工事のスケジュールですが、

今度は申請手続きの流れから見た各スケジュールを振り返っていきたいと思います。

住宅ローン融資申し込み(一回目):2/7

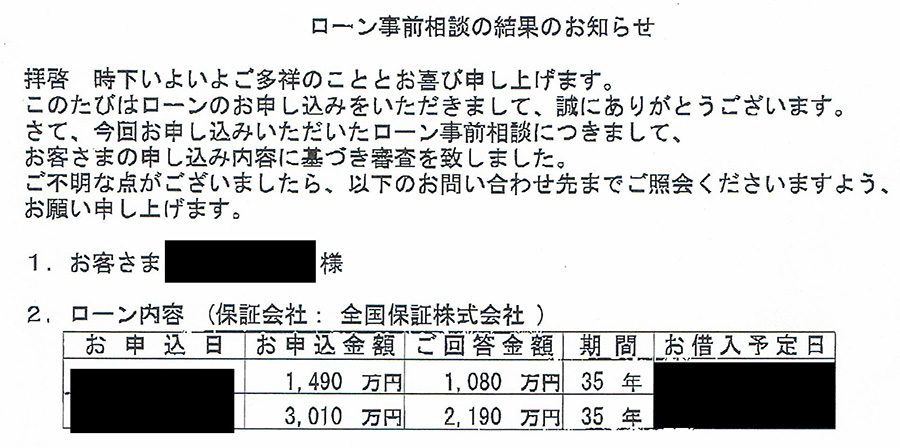

始めに、通らなった方の融資結果を見ていきたいと思います。

以前下記記事でお見せした別の金融会社の融資結果ですが、

こちらを受け取ったのが2/7でした。

-

-

後悔ばかり?独身40代が新築一戸建て注文住宅を選択したポイント

私は40歳になるくらいの年で注文住宅(正確にはセミオーダー住宅と言われるもの)で一戸建てを建てました。ただ通常「独身」では賃貸やマンション購入は選択しても、<一戸建てを新築する!という選択はあまりしな ...

続きを見る

ハウスメーカーとの契約を交わしたのが1/30なので

住宅ローン融資の申し込みの動きもかなり早くしている事がわかります。

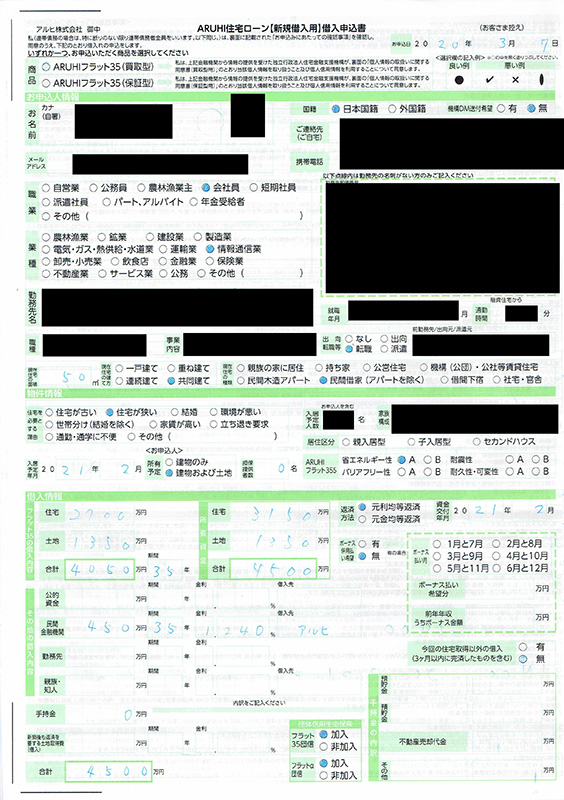

ARUHI住宅ローン融資申し込み:3/7

銀行からの借り入れができなかったので次に申し込んだのは

ARUHIだったのですがこちらの仮審査はすぐ通りました。

詳しい資料はどこにあったか忘れましたが、

本審査のための用紙は3/7に記入しています。

こちらですが、契約当初は3月頭くらいに

造成が終わる予定だったので急いだと記憶してます。

その後、7月くらいにまでズレたので

金銭消費貸借契約も7月までズレた感じです。

ARUHI住宅ローン融資実行(土地決済):7/10

金銭消費貸借契約は基本融資の一週間前に行います。

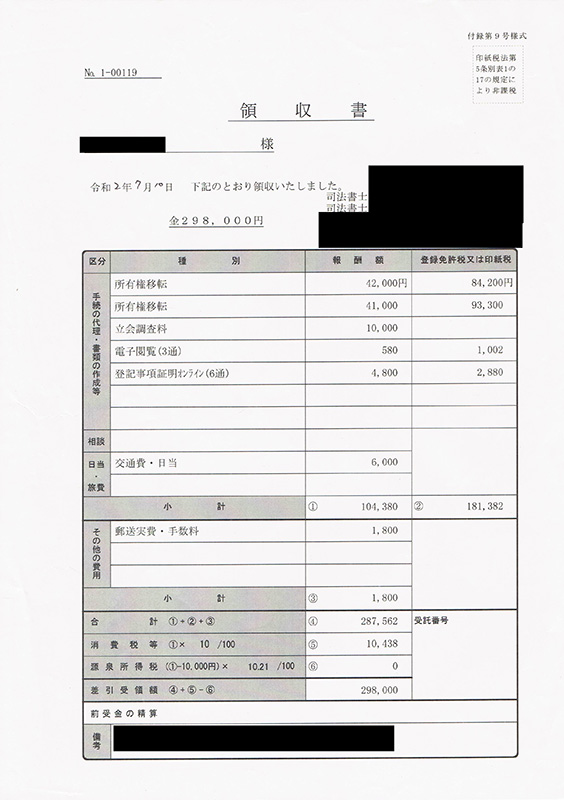

その後、私の場合は司法書士立ち合いの元、

住宅ローンからの融資振込の確認と、

実際のお金の支払い(土地代+司法書士へのお代)を行います。

司法書士依頼料もかなり高いです。

ただこちらは土地代+司法書士代が融資されますし、

住宅ローンに入れられる項目なので

そこまで心配する必要はないです。

ARUHI住宅ローン金銭消費貸借契約:12/10前後

土地の決済が終わったら次はいよいよ家の購入の

金銭消費貸借契約を結びますが、

この間に火災保険機構も選びます。

保険の契約料を住宅ローンに入れるためです。

また、外構をハウスメーカー以外に依頼する場合も

あらかじめ見積書を受け取っておかないと

外構費用を住宅ローンに組み込むことはできません。

私は外構について、途中までは住友不動産と調整してましたが、

工事終了間際になって営業-工事監督-土地業者の

連携不足により、自分で相談しなければいけない状況になり、

その後外構業者の立ち合い→見積書の提示という

スケジュールが無理な事がわかり、住宅ローンに組み込めず

未だ、外構には手をつけていない状態になっています。

ARUHI住宅ローン融資実行(ハウスメーカー決済):12/17

金消契約が順調に終わったら最後は融資実行になります。

土地の時と同じで引渡し当日に行われます。

ハウスメーカーに対しての決済は住宅ローン金融→ハウスメーカーに

直接振込という選択が可能なので例えば

会社を休んでまで本人が支払に立ち会う必要はありません。

住宅ローンには頭金や諸費用などが含まれるため、

ハウスメーカーに対して支払い過ぎた分は

後から自分の口座に振り込まれるのでご心配なく

私は当日、普通に仕事して

定時業務終了前くらいに

住宅ローンからハウスメーカーに振込み

その日のうちに仕事終わったらそのまま新居に行き、

引渡しを行うというハードスケジュールでした。

住宅ローン申し込み~融資実行前は転職と新たなローンはNG

住宅ローンを申し込んでから家の融資が実行までに絶対やってはいけないことは

ズバリ!転職と新たなローンを発生させることです。

ココに注意

住宅ローン申し込み時は「年収証明」「他にローンや借入がないか」を前提に

審査を行っているため、融資前に転職すると年収が変わる。

ローンを作ってしまうと他に借り入れがないかの条件が変わってしまう

以上の理由により、再度審査の申し込みが発生してしまいます。

ここでいう、新たな借り入れとは消費者金融の利用だけでなく

・携帯電話のローン払い

・車のローン

・習い事のローン払い

・キャッシング

も含みますのでご注意ください。

リボ払い/カードローンも借り入れのようなものなので

やらないのが無難です。

融資実行後は制限はなくなるので大丈夫です。

私は融資が実行された直後に会社に対して

退職願いを出しました。

融資実行前は会社に対して在籍確認をすることもあり、

退職を申し入れてると人事が「もうすぐやめちゃうんだよねー」と

口を滑らす可能性もあり、それでも住宅ローン金融側のさじ加減で

再審査を言われる可能性もあり、

辞めることを匂わすのもNGです。

まとめ(もし再審査になってしまうと損害賠償?)

万が一再審査になってしまうと

- つなぎ融資による土地の決済があった場合は、

その期日までに支払いが間に合わず一括返済を求められる恐れ - ハウスメーカーから期日の引き渡しができず、

契約不履行による損害賠償などを求められる危険も - 特に転職した場合は収入証明もできないため、

再審査した結果、融資が希望額通らなくなる可能性も高い

今回の記事まとめ

- 住宅ローンの融資と決済は同一日に行われる

- 加入する火災保険も引き渡し前に決める(地震保険は任意)

- 契約~住宅の融資が実行されるまでは転職/新たなローンはNG

いかがでしたでしょうか?

家造りと住宅ローンは切っても切れない関係なので

こちらも参考にしていただければと思います